10.05.2016

10.05.2016В условиях кризиса, когда стоимость мигрирует от одной бизнес-модели к другой, внедрение системы управления стоимостью компании обеспечивает бизнесу безопасность, устойчивость и развитие.

Концепция управления стоимостью компании появилась в США в 90-е годы ХХ столетия. Причина лежит на поверхности, классические показатели оценки деятельности компаний имеют ряд ограничений и не позволяют выстроить систему управления предприятием, направленную на повышение благосостояния акционеров компании. К ограничениям традиционной финансовой отчетности можно отнести то, что финансовые показатели являются отстающими показателями, а не опережающими; они не позволяют оценить устойчивость финансовых результатов и не показывают, что происходит со стоимостью предприятия. В условиях кризиса, когда бизнес-модели стремительно меняются, а стоимость мигрирует от одной бизнес-модели к другой, для российских собственников внедрение системы управления стоимостью компаниистановится как никогда актуальной задачей, решение которой обеспечивает бизнесу безопасность, устойчивость и развитие.

Построение системы управления стоимостью компании в частных предприятиях базируется на трех незыблемых принципах. Первый принцип – стратегическая цель предприятия должна быть направлена на создание стоимости для акционеров компании. Это означает, что стратегическая цель компании должна звучать так: «Достичь внутренней стоимости акционерного капитала в 1 млрд руб. к 2020 году».

Очень важно понимать, что стратегическая цель не формулируется на основе «хотения» или на основе одной стратегической сессии. Стратегическая цель должна быть SMART (конкретной, измеримой, достижимой, актуальной и ограниченной во времени). Я специально подчеркнул слово достижимой. Если цель сформулирована на основе «хотения» или на основе одной поверхностной стратегической сессии, то достижимость под большим вопросом. Вы или поставили слишком амбициозную цель, которая не достижима, или же взяли низкую планку.

Достижимая стратегическая цель появляется лишь после того, как выбрана стратегическая альтернатива, по которой и будет развиваться бизнес. При разработке стратегии развития предприятия, как правило, формулируется несколько стратегических альтернатив. Чтобы построить правильный вектор развития, каждую стратегическую альтернативу необходимо оцифровать. Оцифровка стратегической альтернативы – это разработка финансовой модели бизнеса с учетом каждой стратегической альтернативы, чтобы на основе доходного подхода определить внутреннюю стоимость акционерного капитала при реализации той или иной стратегической альтернативы.

Для частных предприятий рекомендуется каждую стратегическую альтернативу в финансовой модели прорабатывать, используя модифицированный подход, который состоит из четырех шагов:

Первый шаг – определение внутренней стоимости акционерного капитала на основе доходного подхода без реализации стратегической альтернативы. То есть необходимо оценить стоимость акционерного капитала при сценарии, если мы ничего не будем делать, а будем работать, как работали.

Второй шаг – определение потенциальной стоимости акционерного капитала на основе доходного подхода вследствие внутренних улучшений для каждой стратегической альтернативы. После такого упражнения мы увидим, насколько и как влияет каждая стратегическая альтернатива, например, на продажи, рентабельность EBITDA и инвестиционную программу.

Третий шаг – определение потенциальной стоимости акционерного капитала на основе доходного подхода с учетом новых точек роста для каждой стратегической альтернативы. Здесь речь идет о том, предполагает ли стратегическая альтернатива вывод новых продуктов, а, следовательно, рост будет за счет новых продуктов или же альтернатива предполагает рост за счет выхода на новые рынки с существующим продуктом.

Таким образом, мы получим несколько потенциальных стоимостей акционерного капитала в зависимости от стратегической альтернативы. После того, как стратегические альтернативы оцифрованы, необходимо выбрать ту стратегическую альтернативу, которая приводит к наибольшей стоимости акционерного капитала, и вот эта стоимость и будет нашей стратегической целью. Грамотное формулирование стратегической цели – важнейшее условие устойчивого развития компании.

Второй принцип – необходимо иметь сбалансированный набор финансовых показателей верхнего уровня, которые будут информировать акционера о том, что происходит с внутренней стоимостью акционерного капитала. Я выделяю два универсальных архипоказателя, которые можно далее декомпозировать на KPI, – это экономическая прибыль для акционера и стратегическая точка безубыточности. Стоимость акционерного капитала увеличивается, когда у компании положительная экономическая прибыль для акционера. Экономическая прибыль для акционера (авторский термин) рассчитывается как управленческая чистая прибыль за вычетом стоимости обслуживания акционерного капитала (минимальная требуемая чистая прибыль акционера). Формула выглядит следующим образом:

SEP = MNI – Re x Eq, где

SEP – экономическая прибыль для акционера;

MNI – управленческая чистая прибыль;

Re – стоимость акционерного капитала;

Eq – капитал акционеров, инвестированный в бизнес.

Таким образом, экономическая прибыль для акционера будет нам показывать, насколько в рублях увеличилась внутренняя стоимость акционерного капитала за месяц, квартал или год.

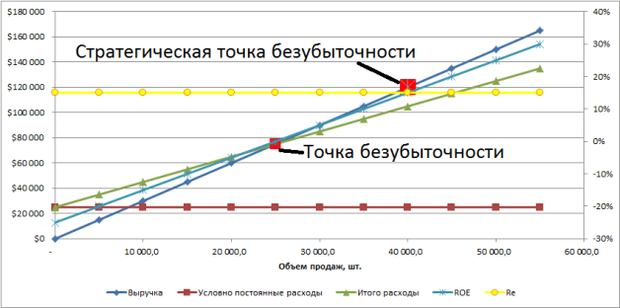

Второй показатель – это стратегическая точка безубыточности (авторская разработка). Стратегическая точка безубыточности – это минимальный объем продаж, при котором достигается нулевая экономическая прибыль для акционера.

На рисунке ниже можно увидеть простую и стратегическую точки безубыточности. В отличие от классического изображения простой точки безубыточности, на диаграмме добавлены рентабельность собственного капитала (ROE) и стоимость (цена) собственного капитала (Re) (Стоимость (цена) собственного капитала – это ставка доходности, которую требует собственник на свой инвестированный капитал. Используется в качестве ставки дисконтирования для свободных денежных потоков на собственный капитал или для расчета средневзвешенной стоимости капитала). Точка, в которой пересекается значение стоимости (цены) собственного капитала c рентабельностью собственного капитала, и есть стратегическая точка безубыточности.

Формулу для модели стратегической точки безубыточности можно записать следующим образом:

Eq x Re – [R x (1 – φ) – FC] = 0, где

Eq – капитал акционеров, инвестированный в бизнес;

Re – стоимость акционерного капитала;

R – объем выручки;

φ – доля переменных расходов к выручке, %;

FC – постоянные расходы, тыс. руб.

Зачем менеджменту компании необходимо знать точку стратегической безубыточности? Это важнейший вопрос безопасности компании и устойчивости ее положения на рынке. Если на предприятии не знают стратегическую точку безубыточности, то можно работать с прибылью, пройдя простую точку безубыточности, но не создавать стоимость для акционеров компании. Это может привести к тому, что менеджмент компании может расслабиться, когда уровень простой безубыточности пройден. Или при анализе стратегической точки безубыточности можно прийти к выводу, что предприятие никогда не сможет ее достигнуть без радикального изменения бизнес-модели либо она в принципе для предприятия недостижима.

Третий принцип – система мотивации топ-менеджмента должна быть привязана к показателям стоимости. Только соблюдая вышеуказанные принципы, можно построить систему, направленную на повышение стоимости компании, что, в свою очередь, для собственника бизнеса транслируется в безопасное и устойчивое развитие предприятия.